2024开年以来,铁合金价格依然表现偏弱,探底趋势仍未发生改变。春节归来,终端需求没有到达预期,黑色产业链负反馈,持续压低原料价格。由于成本支撑阻力的存在,铁合金相对黑色系其他品种显得抗跌。短期看,铁合金面临弱现实困境,基本面难以出现有效逆转。中期看,铁合金行业正等待市场新的驱动因素出现,需重视亏损状态下的产量变化以及二季度产业下游需求成色。

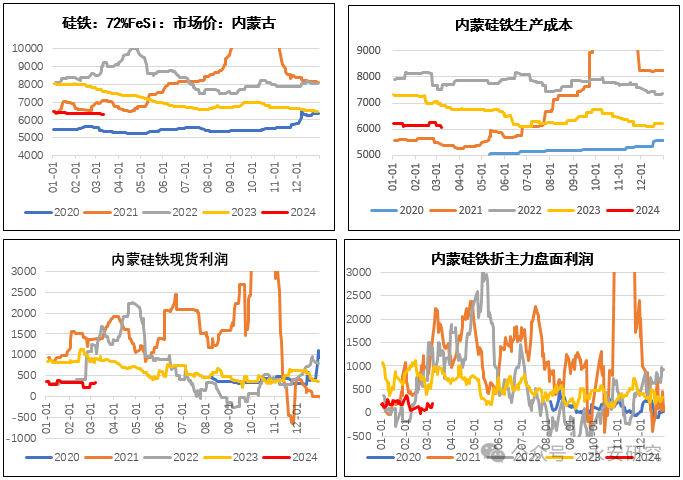

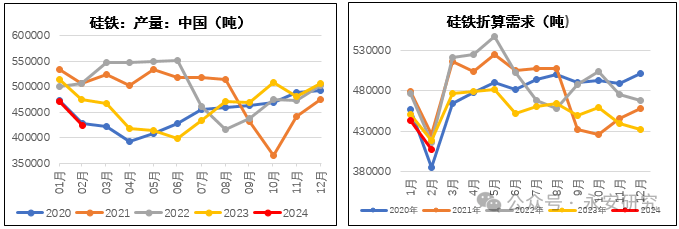

硅铁开启减产前仍是过剩格局,供需关系偏松压制硅铁利润,硅铁内蒙盘面利润由年初300元/吨一度下跌至0元/吨以下。行业利润出现亏损后,硅铁减产较快启动。1至2月全国硅铁累计产量90万吨,累计同比-9.5%。除内蒙产区外,其他产区均有一定量的减产、转产。甘肃、陕西、青海、宁夏产量累计同比-26%、-5%、-19%、-25%。供应大幅减量后,硅铁供需关系改善,驱动利润小幅走扩。需求端,硅铁占比65%左右的粗钢需求复苏没有到达预期,受到成材利润偏差的拖累;占比约35%的非钢需求尚且没进入传统的金三银四旺季,其中金属镁需求累计同比增长3%,而不锈钢需求累计同比下降2%。在出口方面,海外市场之间的竞争激烈,国外客户压价现象明显,成交较为艰难。总的来看,总需求处于相比来说较低的水平。硅铁供需双弱,虽然供应压力随减产有一定缓解,但需求旺季未至,扩利润的驱动仍需等待二季度旺季下游需求的实际表现。

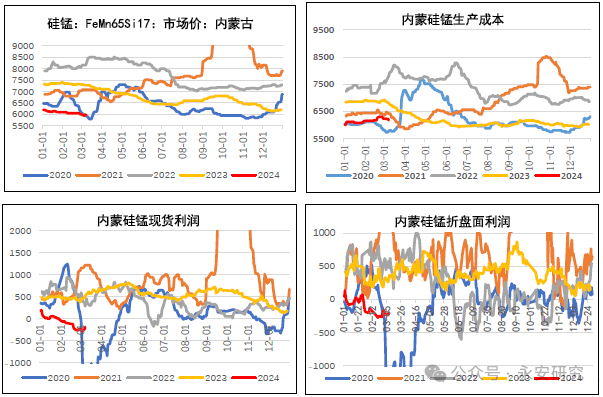

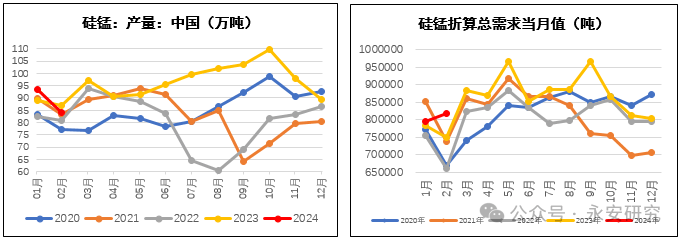

供应端,1月至2月,硅锰供应合计177万吨,累计同比+0.22%。其中,内蒙产区产量累计同比+10%,宁夏、广西产区产量累计同比-8%、-59%。三大产区成本各有不同,供应水平各有差异。第一,南方尚未到丰水季,电价偏高,广西产区硅锰成本线被击穿较多,硅锰厂普遍停炉。第二,宁夏产区有一定减量,但是不少硅锰厂在亏损情况下依然不愿停产,根本原因有两点。一是在熊市周期中,停炉成本成为工厂一笔较大的开支。宁夏合金厂更愿意先采取降负荷措施,若持续性亏损影响现金流,才会考虑完全停炉。面对厂库累积的困局,合金厂等待盘面反弹机会,通过套保销售库存。二是下游钢厂客户关系需要合金厂长期维系,如果停炉,下游客户存在流失的风险。第三,内蒙产区硅锰成本最低,下游以直供钢厂长协为主,以销定产,生产较为稳定。需求端,钢厂节后铁水爬产没有到达预期,1月至2月硅锰折算粗钢需求146万吨左右,国储收储需求10万吨左右,其他需求5万吨左右。整体供应减量有限,需求又无法承接偏高的供应,总供应大于总需求,基本面承压。我们大家都认为硅锰供应端不及时根据现实弱需求来做调整,是造成过剩的最终的原因,也是资金空配的重要逻辑。

节后硅锰成本端偏强,盘面对此亦有交易,波动大多数来源于两个方面。其一是锰矿,1月至2月天津港锰矿预计到港同比、环比均有两成至三成左右的减量,矿种间以南非半碳酸矿减量最为突出。南非半碳酸矿到港减量与供应端扰动有一定关系,2023年12月到2024年2月,南非经历了约1200小时限电,平均每日限电10小时,限电对于南非采矿及运输形成一定约束。南非半碳酸矿到港减量,而合金厂节后刚需补库,供需错配使得南北两港锰矿贸易商挺价,港口锰矿价格迎来偏强表现,远月CIF报价节节攀升。其二是化工焦,年后成材的表现受到下游需求端基建资金缩减和地产修复有限的制约,而冶金焦的表现则受到需求端铁水增长困难的制约。焦钢利润持续博弈,钢厂强势提降五轮,化工焦跟随冶金焦表现偏弱。整体锰矿涨幅大于化工焦跌幅,硅锰总成本偏强运行。尽管硅锰格局过剩,但是价格却难以快速地下跌,成本阻力是重要原因。

铁合金涉及的生产所带来的成本主要有五项,电价、兰炭、氧化铁皮、锰矿、化工焦。电价方面,在目前整体火电存利润,绿电不断投产的过程中,电力并不紧张,叠加动力煤自身高库存,步入淡季预计煤价预计偏弱运行,电价变动更多取决于地方政府阶段性补贴政策。但要关注的是当绿电发力不稳时,煤电发挥补充性调节作用,结算电价有上调可能。兰炭方面,在经历了2023年陕西地区兰炭产能整改过后,预计二季度受非政策影响较小,紧密跟随其成本(块煤)。动力煤上游保供持续放量,高产量向中下游转移,最终形成港口库存中性、下游库存高位的格局,某些特定的程度压制煤价的反弹。在淡季块煤价格偏弱的情况下,兰炭价格难言企稳,有一定走弱预期。锰矿方面,我国锰矿资源面临开采成本高、品位低等问题依赖进口锰矿。目前看整体库存依然呈现在偏高水平,但品种间(氧化矿、半碳酸)或有分化,当下半碳酸矿强于氧化矿。随着氧化矿性价比凸显后,合金厂会有用矿需求,整体氧化矿、半碳酸矿之间价格将产生一定联动。化工焦方面,跟随冶金焦变化。2024年山西开展煤矿“三超”治理,3月1日至5月31日市县覆盖检查,煤炭迎减产压力,焦煤过剩预计有修复,或增强焦炭成本支撑,整体价格波动可控。氧化铁皮方面,钢材2024年仍面临较大的不确定性挑战,但需求持续弱复苏,在其供应动态平衡情况下,钢材整体价格或呈现下有底,中枢价格震荡上行的状态,氧化铁皮全年中枢价格随钢材波动,由于占比偏低,对硅铁总成本影响有限。

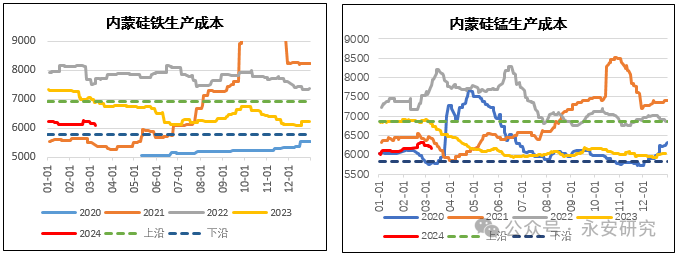

对于硅铁,近端成本扰动主变量在兰炭,总成本有松动可能,我们预计内蒙硅铁生产所带来的成本在5700-7000元/吨。对于硅锰,近端成本扰动主变量在锰矿与化工焦,成本支撑整体稳固,预计内蒙硅锰成本在5700-6900元/吨。

从周期视角看,铁合金行业上一轮洗牌时间在2015年前后。当年中国钢铁行业呈现出下游需求偏弱、价格持续下跌、行业整体亏损的困难局面,粗钢产量下降,铁合金最重要的需求下滑。铁合金行业前期盲目扩张供应,需求端增速放缓后,行业遭遇寒流,面临降成本、求生存的困境,行业发展进入低谷。2016年起,钢铁行业供给侧改革开始启动,一是铁合金供应端主动去产能,二是下游粗钢去产能、重新扩利润,行业格局逐渐改善。2021年,双控政策影响下铁合金价格创新高,高利润驱动铁合金行业进入新一轮投产周期,需求无法承接过快涌入的供应,行业重回过剩格局。

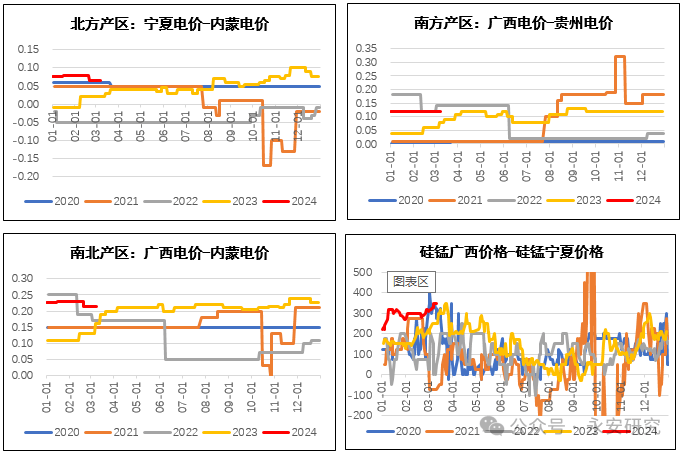

今年的铁合金行业与2015年极其相似,均处于低利润下的洗牌格局。我们大家都认为国内竞争格局主要有三组,分别是“宁夏-内蒙”、“广西-贵州”、“南方-北方”。前两组竞争格局主因下游区域钢厂客户重叠性强,直接体现为成本竞争,究其关键为电价优势竞争。第三组“南方-北方”竞争格局与硅锰有关,与硅铁关系不大,我们大家都认为驱动不直接来自生产所带来的成本,而是来自贸易。目前硅锰“北货南流”已初步具备贸易利润,后续南方地区将面临宁夏低价货源冲击,进而对南方硅锰厂开工产生一定影响。

从中短期视角看,硅铁利润不佳,上半年硅铁产量预计维持低位运行。若利润持续悲观,硅铁减产和转产会发生,投产近端难以落地,预计向后拖延。粗钢需求方面,地产处于磨底周期拖累用钢需求,屡创新高的钢材出口也有引忧,我们对粗钢产量增速预期较年前有一定下调。非钢需求方面,金属镁目前仍有微利,需求预测仍有一定支撑;不锈钢产量3月节后预计逐渐复产达产;海外粗钢产量3月季节性回升,预计能对我国硅铁出口有一定拉动。预计二季度硅铁需求复苏后,库存有去化可能。

硅锰粗钢需求复苏斜率取决于成材利润。若终端需求充分复苏,给予成材利润,可以有效拉动粗钢产量,进而形成硅锰粗钢需求,二季度累库量预计少于历史同期。

从长周期视角看,今年的铁合金行业与2015年极其相似,我们共梳理出“北方产区之间”、“南方产区之间”、“南北方产区之间”三组竞争格局,低利润下行业洗牌加速,高成本地区工厂将陷入长期停产困境,出清将是个漫长的过程。

从中短期视角看,硅铁近端面临成本不稳的问题,价格或有回调可能。因硅铁减产已较好兑现,将比硅锰更早进入需求验证期,旺季需求成色将决定硅铁价格中枢。

硅锰核心矛盾仍在高供应。就产区来看,宁夏地区供应压力最大。随着3月减产逐渐开展,硅锰累库幅度有可能放缓。由于成本支撑相对稳固,硅锰价格也难以出现大幅深跌的情况。