据生意社监测,2022年中厚板(材质:Q235B;规格:20)年初均价为4966元/吨,截止12月31日均价为4052元/吨,全年跌幅为18.41%。低合金板(锰板)(材质:Q345B;规格:20*2200*L)年初均价为5170元/吨,截止12月31日均价为4246元/吨,全年跌幅为17.87%。中厚板与低合金板年度最高价均出现在5月份,随后价格持续下跌,在11月中旬触底,12月份价格小幅回升。

2022年,国内建筑钢材市场行情报价呈现“冲高回落,触底反弹”的走势。根据图表显示,可以把全年走势分为三个波段,具体来看:

第一阶段(1-5月份):年初,货币政策转向,加上较高的经济提高速度目标支撑,地方投资加码,同时局部行政措施限产抑制钢厂产能释放,支撑钢价走强。

第二阶段(6-11月份):国内卫生事件多点爆发,需求端受到打压,钢材供强需弱,叠加美联储加息,大宗商品波动,市场预期悲观,钢厂开始主动降价减产,价格震荡走低。期间,虽有降准降息的刺激,以及基建托底,但房地产行业更加低迷,带动需求总体走弱。

第三阶段(12月份):受国内防疫政策优化调整、地方年底经济冲刺以及扶持房地产的利好政策出台等因素影响,叠加原料价格回升,钢厂因为亏损而减产,市场预期回暖,钢价震荡回升。

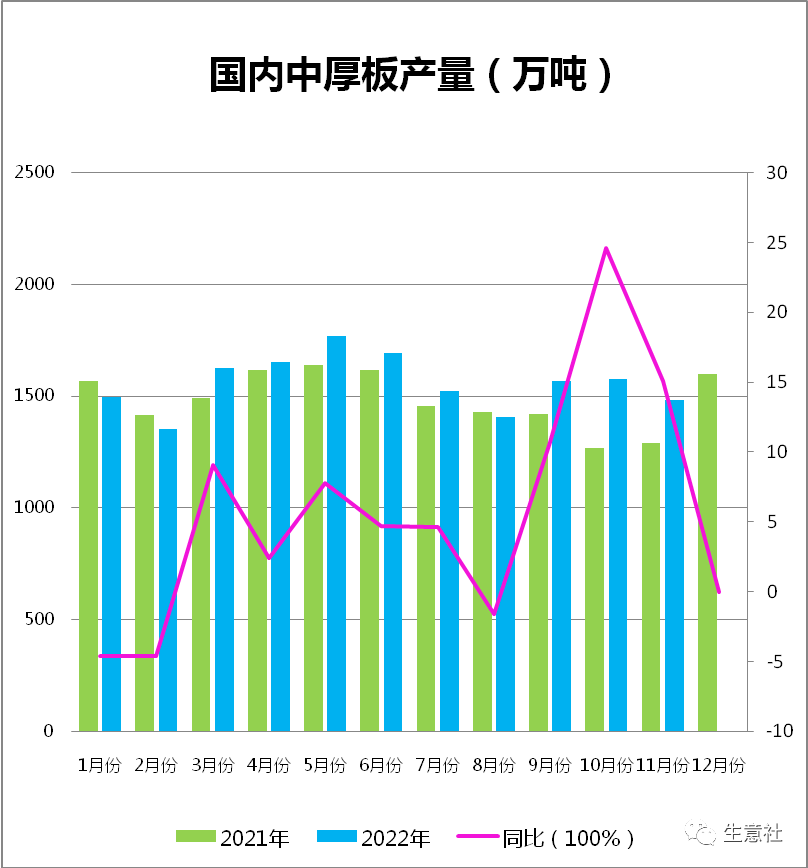

从数据来看,2022年1-11月份国内中厚板产量为17161.1万吨,同比涨幅5.5%,市场需求下降,但整体产量并未减少。2022年因需求偏弱,钢企主动减产,预计粗钢产量同比下滑1000万吨左右,生铁产量预计同比基本持平。在“双碳”大背景下,钢铁产量回升受到抑制,在“稳增长”基调下,企业有增产的动力,预计2023年我们国家粗钢产量有望延续小幅下降。

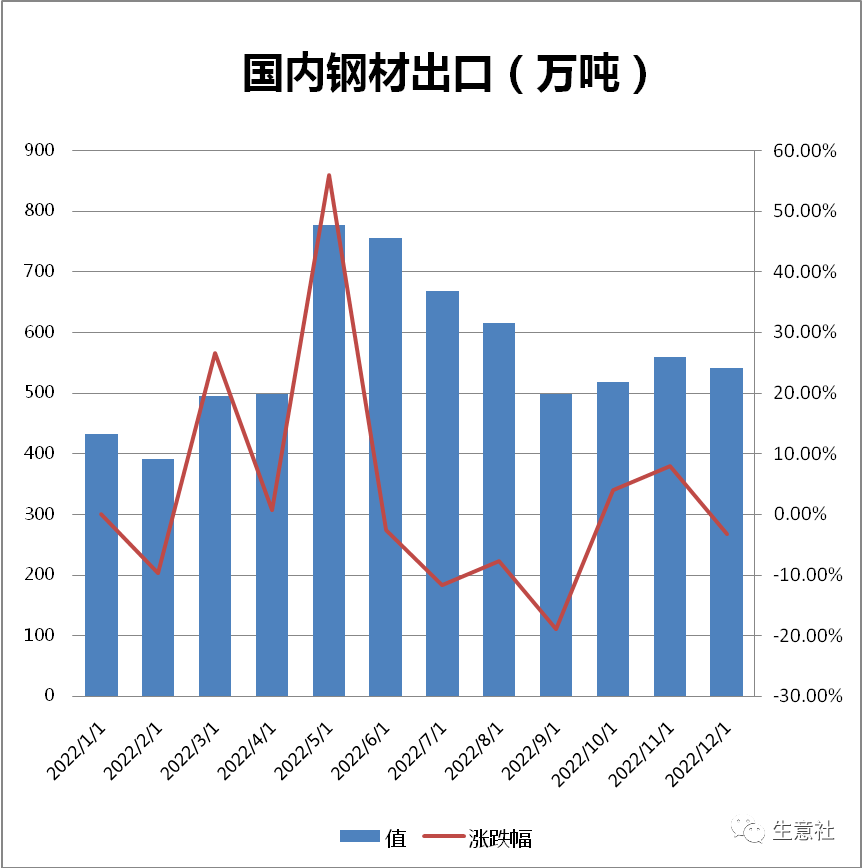

2022年,受地理政治学因素影响,俄罗斯、乌克兰、欧盟和欧洲其他几个国家钢铁生产持续受到抑制,中国以外地区钢铁产量降幅较大。而中国钢铁出口供应链稳定,人民币贬值之后价格更有优势,使得钢材出口保持较好水平。据海关统计多个方面数据显示,2022年1-11月份,我国累计出口钢材6194.8万吨,同比增长0.4%;累计进口钢材986.7万吨,同比下降25.6%;同期中国净出口钢材5207.0万吨,同比增长7.1%。预计2022年中国钢材出口量6700万吨左右,同比持平或小幅增长;钢材进口1100万吨以内,同比下降25%左右。

2022年,全球通货膨胀压力增大,以美联储为首的各国央行持续加息,大宗商品明显承压,加上地理政治学因素影响,国际、国内钢铁产能释放均受到抑制。据世界钢铁协会统计多个方面数据显示,2022年1-11月份,全球64个国家及地区生产粗钢16.91亿吨,同比下降3.7%;其中中国粗钢产量同比下降1.4%,中国以外国家及地区粗钢产量同比下降6.2%。

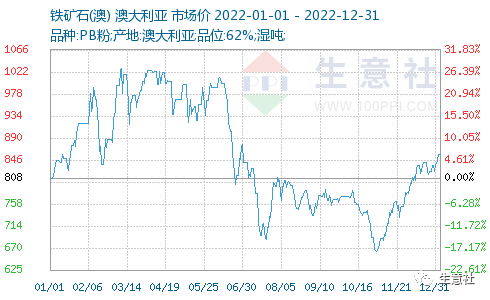

产量缩减带动原料需求下滑。2022年,62%品位铁矿石的金额指数均值120.2美元,同比下跌24.6%;1-11月份,海关进口铁矿石均价118.2美元,同比下跌28.0%。2022年,唐山地区二级冶金焦价格均值2894元/吨,较2021年下跌3元;其中峰值3850元、谷值2250元,峰谷差距1600元,较上年收窄560元;2022年废钢全年均价有所下移,唐山重废均值3065元/吨,同比下跌9.3%。

目前我国已进入经济转型期,而房地产去杠杆是这一时期的典型表现,钢材料消费增速趋缓不可避免,但由于我国城镇化建设还没完成,因此也不宜对房地产乃至全部用钢需求过于悲观,我们预计国内钢材料消费不会断崖式下滑。进入2023年后,随着房地产托举政策相继落地,地产需求基本触底,而专项债和“十四五”项目持续发力,预计基建需求维持强势回升;同时,在全年粗钢产量压减目标下钢铁供给受限,铁矿石等原料价格受到抑制,预计2023年钢价较2022年底有所上涨,进而带动钢企盈利水平修复。

生意社数据师认为,卫生事件对经济的负面冲击集中在春节之前,预计春节过后生产和消费都一定会出现恢复性反弹。综合看来,2023年国内外经济发展形势仍然复杂,但国内钢铁市场供需情况好于去年,预计2023年钢材均价小幅波动,价格中枢较2022年年末有所上移。