本周全国大部高温肆虐局部暴雨,对户外工程施工影响较大,表观需求量小幅萎缩,期螺合约持续上下试探,投机商难有进场机会,现货成交表现偏弱,社库连续双周小幅升库,各地钢价小幅波动整理。

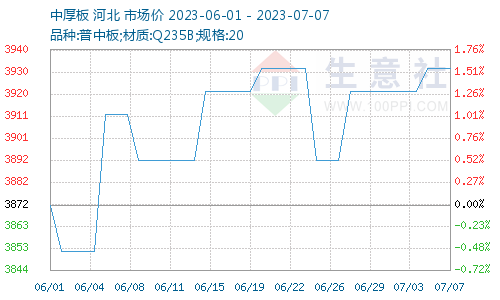

据生意社商品行情分析系统,2023年7月3日至2023年7月7日中厚板价格持续上涨。普中板(材质:Q235B;规格:20)7月3日价格为3922元/吨,7月7日价格为3932元/吨,跌0.25%。

据生意社商品行情分析系统,2023年7月3日至2023年7月7日低合金板价格持平。锰板(材质:Q345B;规格:20*2200*L)7月3日价格为4132元/吨,7月7日价格为4132元/吨,持平。

钢坯市场:本周国内钢坯价格出现小幅上涨,截止7月7日,唐山普方坯含税价报3560元/吨,环比上涨20元/吨;唐山主要仓储库存合计49.13万吨,环比增加4.07万吨。市场方面,下游轧钢限产解除,复产开工大幅度提高,坯料存有一定补库刚需,但成品材处于盈亏边缘,后期需求增幅空间存在限制。考虑,坯料利润微增,以及仓储资源升库等,预计,下周国内钢坯行情震荡调整为主。

焦炭市场:据生意社商品行情分析系统:2023年6月30日至7月7日焦炭市场首轮提涨落地,截止7月7日山西地区准一级冶金焦价格在1796元/吨,涨2.39%。由于焦炭此前连跌10轮,目前已经跌至近5年同期低位,焦企普遍亏损,在焦煤价格走高及供应偏紧支撑下,7月7日焦炭首轮提涨在博弈了两周之后最终落地。焦炭价格湿熄上调50元/吨、干熄上调60元/吨。后市方面焦企看涨情绪较强,生意社预计短期内焦炭市场稳中偏强走势为主,后续着重关注下游钢厂采购情况。

需求方:受全国大部高温及部分暴雨影响,户外施工难以正常开展,叠加期螺合约窄幅震荡,终端采购有意放缓,投机商没机会进场,各地市场交投偏弱。库存方:全国主要样本城市螺纹钢累计库存558.53万吨,周环比增加14.72万吨;线万吨;五大钢材品种累计库存1159.62万吨,周环比增加26.92万吨。

供应端,全国六成钢企仍有盈利,高炉开工率处于高位,市场抱有平控减产预期。需求端,梅雨过后进入三伏,罕见高温仍制约刚需,且房产数据没有到达预期。原料端,焦炭亏损刚需渐增,部分钢企落实提涨,矿石市场交投一般,部分矿商担心减产。综合看来,需求淡季成材继续累库,但整体仓库存储上的压力不大,钢材价格走势略显趋弱,行情最大的变数还是来自政策端。综合看来,短期内国内中厚板及低合金板行情或将持弱势运行为主。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并标注明确来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)