本周国内中厚板价格震动偏弱运转,成交清淡。贸易商近期不看好后市,大都本地中板客户本周在提早贱价抢跑,但成交仍然有限。

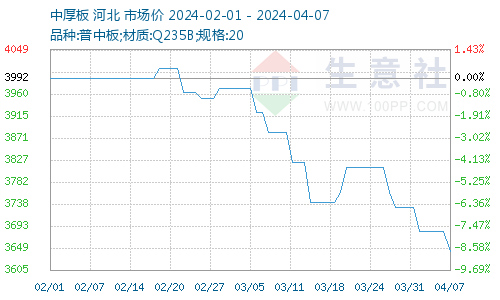

据生意社产品行情剖析体系,2024年4月1日至2024年4月7日中厚板价格下降。普中板(质料:Q235B;标准:20)4月1日价格为3732元/吨,4月7日价格为3642元/吨,跌2.41%。

据生意社产品行情剖析体系,2024年4月1日至2024年4月7日低合金板价格下降。锰板(质料:Q345B;标准:20*2200*L)4月1日价格为3932元/吨,4月7日价格为3842元/吨,跌2.29%。

钢坯商场:本周国内钢坯价格微降,截止4月7日,唐山普方坯含税价3280元/吨,仓储现货含税部分报3360元/吨左右,较上星期降10-20元/吨。尽管唐山钢坯外卖量全体是小幅添加的,但随着质料端价格下降,钢企出产压力减小,钢坯外卖量出现下滑趋势,铁水更多的流向制品材。

焦炭商场:焦炭商场偏弱运转,第七轮提降落地后,焦企心态偏弱,累计提降700-770元/吨。据生意社产品行情剖析体系:2024年4月1日至4月7日山西区域焦炭商场暂稳运转,截止4月7日准一级冶金焦出厂价格1753.33元/吨,暂稳。供给方面,焦企限产力度仍旧较高,焦化企业开工率偏低位运转,现在在65%左右,大都焦企仍旧亏本,限产力度仍旧较大,受商场弱势气氛影响,焦企短期内提产预期较低,近期仍将坚持较低开工率,焦炭供给偏紧。需求方面尽管本周恰逢假日,部分钢厂有补库方案,但多是一过性需求,钢厂开工率并没有显着上升,持续保持限产,对焦炭需求偏低,按需补库。归纳看来焦炭商场现在仍旧处于偏弱走势,焦企钢厂均亏本,现在焦钢博弈心态较强。估计短期内焦炭商场稳中偏弱运转,后市侧重重视各环节焦炭库存状况及焦钢赢利。

资源方面,本周社库加厂库削减6.36万吨,社会库存小幅削减。需求方面,本周中厚板消费量为162.25万吨,较上星期上升9.52万吨,消费量月环比添加8.89%。

下流收购节奏积极性体现一般。商场心情面方面,贸易商全体短期看空为主。归纳看来,估计下周国内中厚板行情或将窄幅震动运转。