2026年上半年焊管市场延续弱势,上海4寸焊管价格在3550-3710元/吨区间震荡,较2023年高点累计下跌逾600元/吨。成本端支撑分化:铁矿石的金额走弱(6月末735元/湿吨,较年初跌11%),焦煤焦炭保持高位(蒙5#主焦煤较2025年7月涨52%)。需求季节性疲软,焊管日均成交量自4月14932吨高点回落,6月仅13557吨。行业加工利润压缩至90-190元/吨,接近盈亏平衡线。短期价格承压,预计三季度核心区间3500-3750元/吨,需关注铁矿石支撑位、焦煤供应及宏观政策变化。

概述:2026年上半年,国内焊管市场延续弱势运行格局。上海市场4寸*3.75mm焊管价格在3550-3710元/吨区间窄幅震荡,较2023年高点已累计下跌逾600元/吨。上游原料端铁矿石的金额显著走弱,但焦煤焦炭保持高位,成本端支撑分化明显。需求端受季节性淡季影响,焊管日均成交量自4月高点持续回落,市场“内卷”竞争加剧。本文从价格利润、成本支撑、需求变化三个维度,对当前焊管市场进行系统分析。

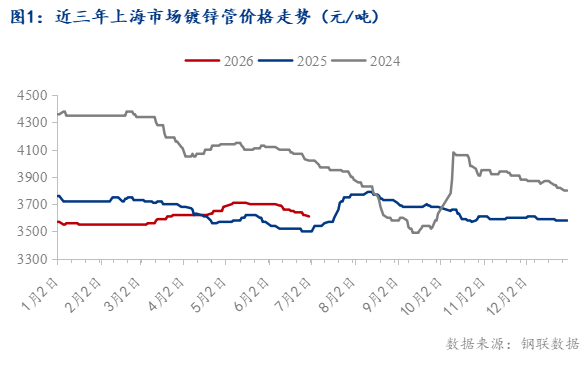

进入2026年二季度,焊管市场呈现典型的“淡季不淡、旺季不旺”特征。6月上海市场4寸*3.75mm焊管报价3660元/吨,较5月高点3710元/吨小幅回落,较年初基本持平。但与2023年5月的4290元/吨相比,三年间累计跌幅达630元/吨,降幅约14.7%。

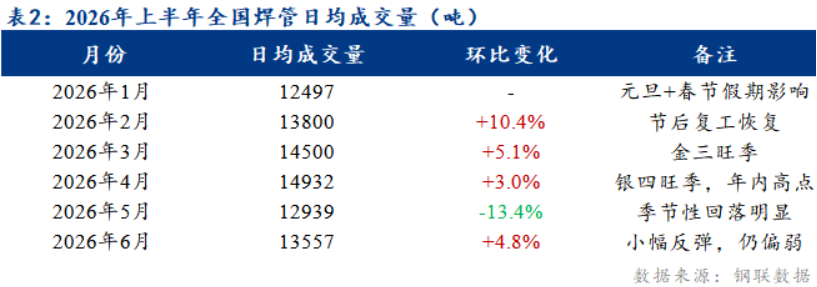

从市场成交来看,全国焊管日均成交量在4月达到14932吨的阶段性高点后,5月迅速回落至12939吨,6月虽有反弹至13557吨,但仍处于年内偏低水平。贸易商普遍反映下游回款周期延长,工地采购以刚需为主,囤货意愿不足。价格阴跌叠加成交萎缩,市场情绪趋于谨慎。

回顾近三年上海4寸焊管价格趋势,可以清晰看到一条持续下行的轨迹。2024年7月降至3950元/吨,2025年7月进一步探底至3500元/吨。尽管2025年四季度出现一波修复性反弹至3780元/吨,但2026年以来价格始终未能有效突破3710元/吨。

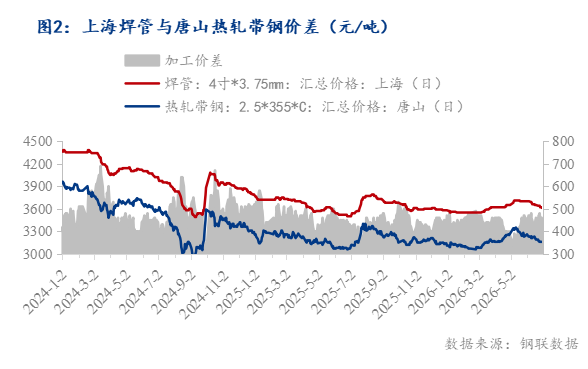

从加工利润维度观察,焊管与上游带钢的价差是衡量行业加工利润的核心指标。2026年上半年,唐山市场热轧带钢在3060-3330元/吨区间波动,同期焊管价格在3550-3710元/吨,价差维持在340-490元/吨。以焊管行业常规加工成本250-300元/吨计算,理论加工利润仅90-190元/吨,处于盈亏平衡线附近。

值得关注的是,2023-2024年间价差通常在450-550元/吨区间,当前价差较彼时收窄约60-110元/吨。行业利润持续压缩的背后,是需求不振下厂商“以价换量“的无奈选择。中小管厂已慢慢的出现减产检修情况,行业利润拐点或将在产量明显收缩后逐步显现。

焊管生产所带来的成本主要由带钢决定,而带钢成本又受铁矿石和焦炭价格主导。2026年上半年,原燃料价格呈现显著分化格局。铁矿石方面,进口62%品位铁矿石的金额指数从年初的824元/湿吨持续下滑,6月末已跌至735元/湿吨,累计下跌约11%。根本原因包括:Vale、力拓等主流矿山发货量保持高位,国内港口铁矿石库存累计突破1.45亿吨;加之全球粗钢产量增速放缓,需求预期转弱。铁矿石作为钢铁生产所带来的成本中占比最大的原料(约40-50%),其价格走弱为焊管价格下行打开了空间。

焦煤焦炭端则呈现“先抑后扬”走势。蒙5#主焦煤(唐钢到厂价)从2025年7月的1090元/吨一路上行至2026年6月的1655元/吨,涨幅高达52%。焦炭准一级冶金焦(山西现货指数)2026年6月报1604元/吨,较年初的1305元/吨也有明显抬升。焦煤价格持续上涨主要受山西安全环保检查趋严等因素支撑。

综合来看,虽然焦煤焦炭仍处高位,但铁矿石的显著走弱已使整体炼钢成本重心下移。此外,国际地缘冲突趋于缓和,国际海运运费自2025年四季度以来持续回落,进口矿到港成本逐步降低。成本支撑退坡使得焊管价格在需求不振的环境下缺乏向上驱动,短期仍将承压运行。

焊管下游需求集中于建筑、市政管网、机械制造等领域,季节性特征明显。每年6-8月为传统高温多雨淡季,工地施工进度放缓,管材需求同步走弱。2026年这一季节性规律表现尤为突出。

全国焊管日均成交量多个方面数据显示,4月份在“银四”旺季效应下成交量达到14932吨的高位,但5月迅速下滑至12939吨,环比下降13.4%。6月成交量虽小幅回升至13557吨,但仍较4月高点低9.2%。区域层面,华东、华南等主要消费地成交量降幅更明显,反映出终端需求的实际走弱。

贸易商利润同样承压。当前焊管贸易环节加价空间通常在50-80元/吨,扣除运费、仓储及资金成本后,实际净利微薄。部分贸易商为加速资金回笼不惜降价出货,导致市场出现“越跌越卖、越卖越跌”的恶性循环。

在市场总量增长放缓甚至收缩的背景下,依靠低价抢份额的模式难以持续。唯有通过行业自律、主动控产、差异化竞争,才能实现企业纯收入与行业健康发展的双赢。

综合来看,当前焊管市场处于“上下两难”的博弈格局。向下,铁矿石走弱缓解了部分成本压力,为价格下行留出空间;但焦煤焦炭高位运行,又对带钢成本形成一定支撑。向上,需求季节性走弱叠加行业“内卷“竞争,价格缺乏持续反弹的动能。

短期展望,三季度为传统需求淡季,焊管价格大概率维持窄幅震荡走势,上海4寸焊管核心波动区间预计在3500-3750元/吨。需着重关注以下变量:一是铁矿石的金额能否在700元/湿吨附近获得支撑,若继续下行将进一步打开焊管下跌空间;二是焦煤焦炭供应端变化,蒙煤通关恢复节奏将影响成本支撑力度;三是宏观政策发力节奏,基础设施投资能否在下半年提速将决定需求改善空间。

中长期来看,行业利润已压缩至低位,部分高成本产能逐步退出是大概率事件。建议管厂适度控制产量、优化库存管理;贸易商合理控制敞口、避免追涨杀跌。只有产业链各环节共同践行“反内卷”,行业才能走出低价竞争的困局。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。

Mysteel半年报:2026年下半年国内热轧带钢价格或将先抑后扬 难破上半年高点

Mysteel半年报:2026年下半年国内无缝管价格或将呈现前低后高趋势

Mysteel半年报:2026下半年华中市场冷轧及镀锌板卷价格或先抑后扬

Mysteel周报:全国带钢价格窄幅震荡 预计下周价格或维持窄幅趋弱运行(6.20-6.26)

上一篇:资讯中心 - 管道商务网